Hi Community

Bin seit heute bei Yapeal Kunde. Bei der Registrierung stand dass das Geld nicht versichert ist und bei Konkurs nicht geschützt. Weiss den genauen Wortlaut nicht mehr. Das steht ja auch auf der Webseite, dass Yapeal keine klassische Banklizenz hat und darum der Einlagensicherung von 100K nicht gilt. ABER dass das Geld bei der SNB hinterlegt ist. Dieser Zusatz wäre bei der Registrierung auch noch von Vorteil. Schreckt einen ziemlich ab. So à la Wenn wir bankrott gehen ist dein Geld halt weg, mit dem Risiko musst du leben  Wie seht ihr das? Habe ich das richtig verstanden?

Wie seht ihr das? Habe ich das richtig verstanden?

Bonjour @Dave

Il n’y a pas de quoi avoir peur, car c’est la BNS qui garde votre argent

C’est à dire que YAPEAL ne peut disposer de vos avoirs…

Par contre ce qui est effrayant, serait que la BNS soit en faillite, mais dans ce cas, c’est la Suisse toute entière qui le serait.

J’espère avoir répondu positivement à votre questionnement ?

3 „Gefällt mir“

Merci Christophe!

Für mich ist die Sache aber irgendwie doch auch nicht so klar. Siehe Yapeal Alpha Chat. Es gibt mehrere Ansicht darüber; AGB, BankG und Fintech-Lizenz. Was zählt? Was würde im Fall der Fälle passieren? Kann hier jemand mehr Klarheit liefern?

Sollte Yapeal dicht machen gibts eine Email wohin man das Geld überweisen darf und dann macht der letzte das Licht aus.

Ergo kein Risiko…

Mein Verständnis davon…

Das ist / war auch meins. Nichtsdestotrotz verunsichern mich die Diskussion ein bisschen. Will nicht schwarzmalen. Aber überlegen muss man sich das schon.

Ich wäre mir da nicht mehr so ganz sicher:

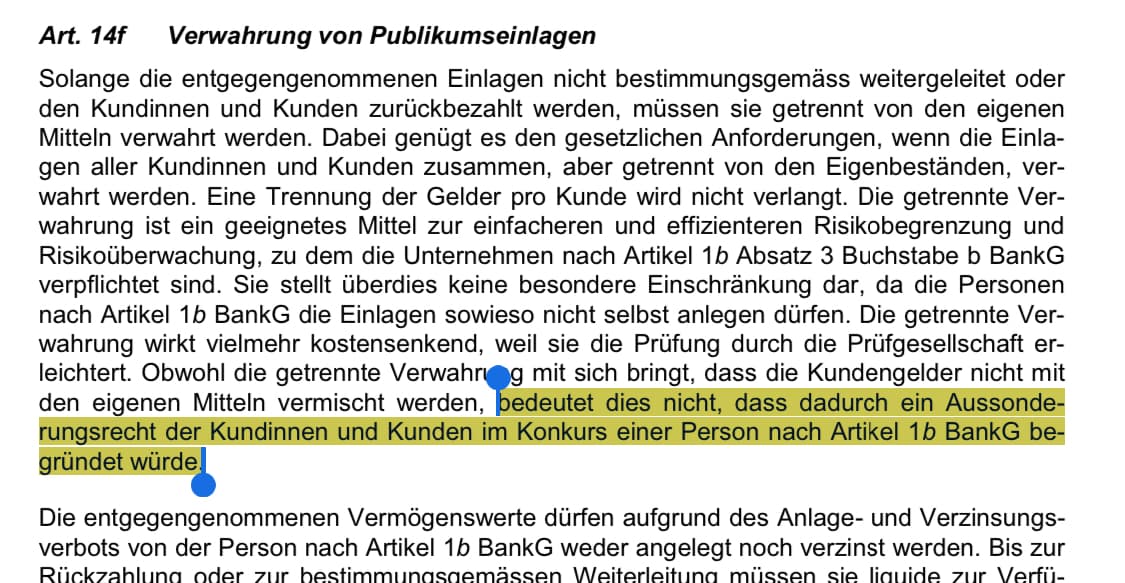

Quelle: https://www.newsd.admin.ch/newsd/message/attachments/52823.pdf

Person nach Artikel 1b des BankG:

Ich glaube, hast recht.

Sorry @Christophe, plus je lis à ce sujet, plus je pense que nos fonds feraient également partie de la masse en faillite. La séparation des comptes existe certes, mais les fonds des clients font partie du passif du bilan au même titre que tous les autres engagements. En cas de faillite, nous ne disposons d’AUCUNE garantie des dépôts. Et probablement pas non plus de privilège en cas de faillite.

Ces préoccupations ont également été formulées, par exemple, dans une prise de position dans le cadre de la procédure de consultation:

Es besteht hier das Risiko, dass Kunden allein aus Kostengründen zu Fintech-Anbietern wechseln werden, sich der tatsächlichen Risiken aber zu wenig bewusst sind. Im Fall eines Konkurses eines solchen Anbieters wird das Fehlen einer Einlagensicherung dann heftig kritisiert werden. Es sollte geprüft werden, ob das Risiko der Kundenschädigung nicht noch besser gemindert werden kann, z.B. über Vorgaben zum erforderlichen Mindestkapital für Fintech-Unternehmen (Zahlungsauslösedienste in der EU müssen z.B. über ein Mindestkapital von 50‘000 Euro verfügen) oder zu Obergrenzen für Investitionen durch Privatpersonen über Finanzierungsplattformen (in Deutschland gilt z.B. eine Obergrenze von 1000 Euro für natürliche Personen bei InternetDienstleistungsplattformen). Zudem ist der Warnhinweis betr. die Ausnahme der Einlage von der Einlagensicherung klar und unmissverständlich an prominenter Stelle zu setzen.

Sorry, Yapeal & andere Community-Mitglieder, ich möchte euch damit nicht zu Nahe treten. Nichtsdestotrotz scheint mir, dass in der Community der Glaube besteht, dass die Gelder 100% sicher sind. Falls dem nicht so ist - was allem Anschein nach so sein könnte - dann finde ich gehört diese Info auf den Tisch. Leute werben hier auch ihre Kollegen, Freunde und Familienmitglieder an. Insofern sollte das Risiko m.E. klar kommuniziert sein.

1 „Gefällt mir“

Also ich sehe mein Geld bei keiner Bank als 100% sivher an. Alles andere ist naiv.

2 „Gefällt mir“

Tout à fait, @Zimon, car dans le cas d’une crise grave les lois existantes ne sont malheureusement pas toujours respectées ou si vous préférez ne peuvent pas toujours être respectées.

Nous avons de nombreux exemples en Europe, ne serait-ce que, la Grèce sans parler ailleurs dans le monde, de la Turquie, du Liban, de l’Argentine et même de la France ou parfois il est très difficile de retirer son argent d’une banque…

Dans tous les cas, je t’en prie @Jonas, tes interrogations sont légitimes et mérite d’être posé… Mais à titre personnel, je me suis positionné comme @Zimon !

2 „Gefällt mir“

Ja 100% sicher nicht. Wenn alle Kunden gemeinsam ihr Geld abheben wollten, wäre das nicht möglich. Und im schlimmsten Fall geht die Bank Konkurs und du kriegst “nur” die 100K. Aber aktuell sehe ich bei Yapeal noch ein Risiko. Yapeal muss sich erst noch beweisen. Die anderen Banken haben (noch) den längeren Atem. Und wie in meinem ersten Post geschrieben, schreckt die Aussage etwas ab…

2 „Gefällt mir“

Klar - aber wir wollen ja auch nicht Äpfel mit Birnen vergleichen. Oder?

Mein Punkt war der, dass gewisse Leute das Gefühl haben: Ah, mein Konto ist bei der SNB und getrennt von Yapeal. Also ist mein Geld ähnlich sicher wie das bei den klassischen, etablierten Banken der Fall ist. Die Diskussion hier und in den Chats zeigen das m.E. gut.

Und das scheint/ist nicht der Fall (zu sein). Dein Geld liegt auf der Passivseite der Bilanz - zwar getrennt von Yapeal-Geldern, aber dein Geld ist eben doch Teil der Bilanz. Und wenns dumm läuft stehst um Schluss mit weniger oder nichts da. Das kann passieren. Du bist gegenüber anderen Gläubigern nicht privilegiert. Bei einer klassischen, etablierten Bank ist das also doch deutlich sicherer. Da würden dann die beiden Sicherheitsmechanismen greifen. Und bei CS und Co. bist du nur schon wegen der Too-Big-Too-Fail-Thematik sicherer.

Man schaue sich nur mal Bilanz und ER an:

4 „Gefällt mir“

Hallo @Thomas warum wurde dein Beitrag vom Sonntag (13.02.2022) bezüglich der geordneten Schliessung im Fall eines Konkurses zurückgezogen/gelöscht?

8 „Gefällt mir“

Eine Info wäre durchaus wünschenswert, denn genau so (ausführliche Beiträge ohne Kommentar löschen und nicht auf Rückfragen eingehen) verspielt man effizient das Vertrauen der Kundschaft. Was bei der aktuellen PR aber dringend nötig wäre.

8 „Gefällt mir“

Guten Morgen Zusammen

Der Text/Wording hat zu Diskussionen geführt. Wir sind dabei dieses anzupassen. Der überarbeitete Text erscheint anfangs nächster Woche.

Beste Grüsse

Thomas

2 „Gefällt mir“

Hi Thomas. Gut zu hören und ich bin gespannt. Aber wenn ihr genau das geschrieben hättet, als ihr auch die Nachricht gelöscht habt, dann wäre dies verständlich gewesen und hätte keine Fragen aufgeworfen. Es sind diese “logischen Kleinigkeiten” dia ich momentan an eurer Kommunikation vermisse.

3 „Gefällt mir“

Hallo Zusammen

Es ist anfangs Woche, ich muss aber noch auf eine ‘Clearance’ warten, welche sich Ferien bedingt verzögert. Es wird Ende dieser Woche / anfangs nächster Woche.

Beste Grüsse

Thomas

9 „Gefällt mir“

Hoi Thomas

Ist der Anfang der Woche nicht rum? Auch hier wieder: Verspätungen passieren, aber dies kommunizieren würde das Vertrauen stärken…

Gruss

Beat

Morgen Vormittag ist es aufgechaltet

Yapeal verfügt über eine Bewilligung nach Art. 1b BankG (die üblicherweise als Fintech-Bewilligung bezeichnet wird).

Revision der Bankenverordnung (BankV) «FinTech-Bewilligung - Erläuterungen

(https://www.newsd.admin.ch/newsd/message/attachments/54881.pdf)

«Die Einlagen bei Personen nach Artikel 1b BankG unterliegen nicht der Einlagensicherung (vgl. Art. 1b Abs. 4 Bst. d BankG). Dies ist dem Umstand geschuldet, dass die Personen nach Artikel 1b BankG die Einlagen entweder gemäss der Vereinbarung mit den Kundinnen oder Kunden weiterleiten, zurückzahlen oder sicher und liquide halten müssen und nicht selbst anlegen dürfen.»

«Yapeal ist verpflichtet, das Fehlen der Einlagensicherung den Kundinnen und Kunden bekannt zu geben, damit sie sich ein vollständiges Bild von den Risiken ihrer Anlage machen können. Entsprechend sind die Personen nach Artikel 1b BankG auch verpflichtet, über das Fehlen der Einlagensicherung zu informieren.»

Das bedeutet:

- Ein Fintech kann Konkurs gehen

- Im Fall eines Konkurses besteht keine Einlagensicherung

- Im Fall eines Konkurses sind die Kundengelder nicht geschützt, privilegierte Forderungen gehen immer vor

Yapeal hat durch geeignete Massnahmen ein ‘Sicherheits-Dispositiv’ erstellt, um einen Konkurs zu vermeiden.

Sollte der Fall eintreten, dass die Liquidität des Unternehmens nicht mehr adäquat sichergestellt werden kann und somit die Weiterführung des Betriebes nicht mehr gegeben ist, würde Yapeal rechtzeitig, solange noch genügend finanzielle Substanz vorhanden ist, eine geordnete Schliessung des Unternehmens einleiten. Dies bedeutet:

• allen Kunden würde ihr Guthaben, welches bei der Schweizer Nationalbank liegt (welches bei einem Fintech jederzeit und vollumfänglich vorhanden ist (dies im Unterschied zu einer Bank)), rückerstattet und die Geschäftsbeziehung gekündigt.

• Allen anderen Verpflichtungen würde ebenfalls nachgekommen, sodass das FinTech ordentlich ‘geschlossen’ wird und kein Konkurs eintritt.

Wir sind überzeugt, so den bestmöglichen Schutz für unsere Kunden sicherstellen zu können. Erstens sind die Kundengelder jederzeit und vollständig vorhanden und ein möglicher Konkurs würde weitsichtig und frühzeitig durch eine ‘ordentliche Schliessung’ verhindert.

Ich hoffe ich konnte eure Fragen beantworten. Schön dürfen wir euch zu unseren Yapsters zählen, bleibt gesund und viele Grüsse

Thomas

9 „Gefällt mir“