OK die erste Frage bezüglich Gebühren hat sich glaube ich durch lesen im Forum erledigt.

Dies sind Negativzinsen sobald mehr 10’000 auf dem Konto liegen? Loyality Preisplan. Richtig?

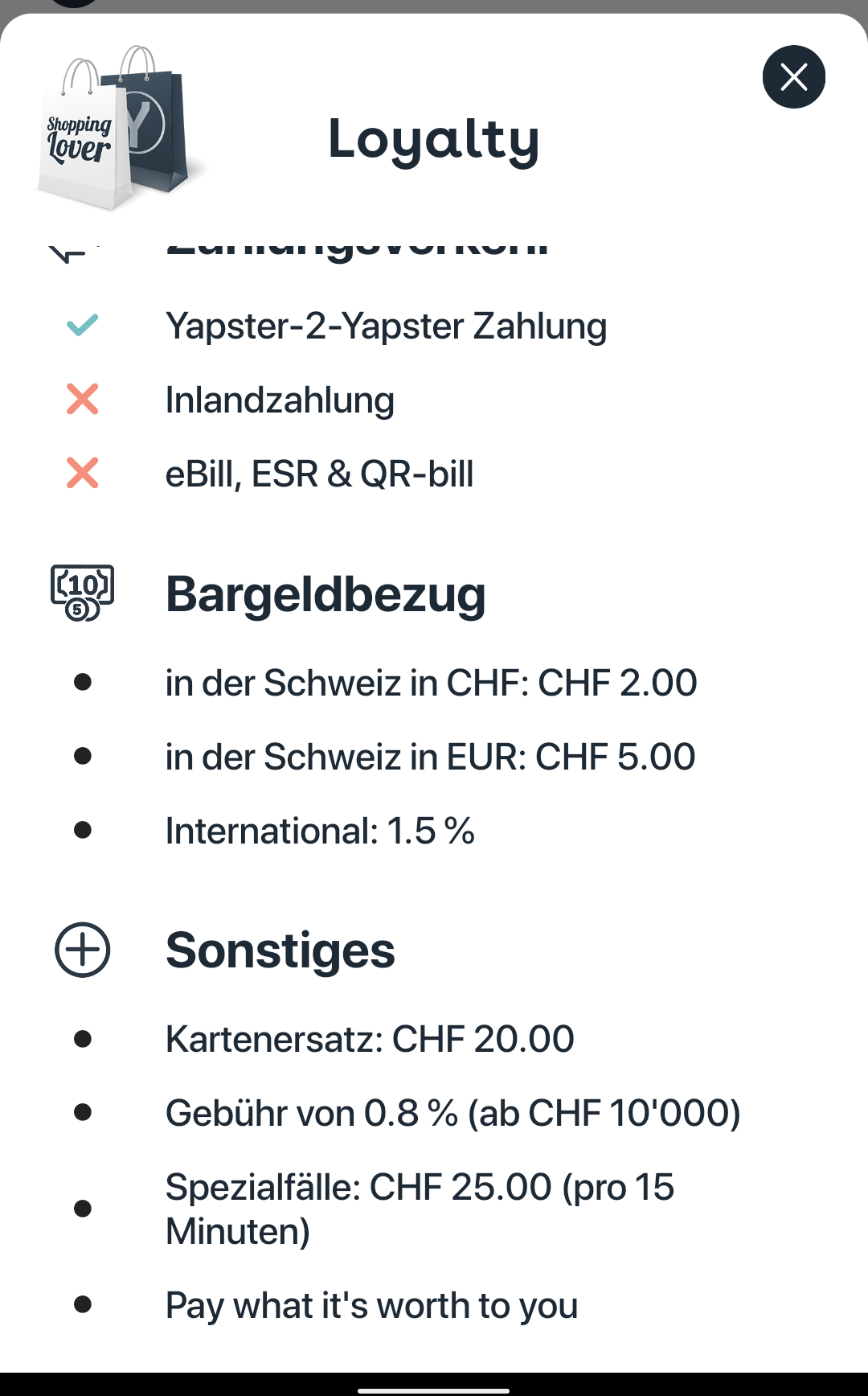

Verstehe ich das Richtig, dass ich aber mit dem Preisplan Loyality eine Rechnung nicht bezahlen kann?

Inlandzahlungen und ebill ist hier ausgeschlossen?

Nicht wirklich zu Revolut und N26 Wettbewerbsfähig.

Bezüge an ATM in € und CHF sind dort Kostenlos.

Negstivgebühren ab 25k

Der Vergleich mit rev und co was bargeldbezüge angeht hinkt. Wer Bargeld braucht sucht nicht zwingend ein fintech. Des Weiteren liegt das Geld mit yapeal bei der SNB und nicht irgendwo in Island. Wer gratis sucht muss wohl weiter suchen. Wer gratis will ist selbst das Produkt. Sonst noch fragen?

Verstehe ich auch so. Eine offizielle Antwort von Yapeal hätte ich auch aber gerne Mal gesehen, ob wir das richtig verstehen. Kannst es wohl nur für Kartenzahlungen und Überweisungen an andere Yapster gebrauchen.

Ok mein Fehler

Andererseits wer braucht schon mehr als 10k auf dem Account wenn man nicht ohnehin nicht so wirklich am Schweizer Zahlungssystem angebunden sein will? Haha

Ich sehe es einfach und teile meine Gedanken als möglicher Kunde. .

Wenn mich jemand als möglicher Kunde auslacht denke ich mir nicht, dass dies der richtige Weg ist.

Es kann ja sein, dass z.B. zwei Löhne auf das Konto einfliessen sollen um den Lebensunterhalt einer Familie zu bestreiten und gewisse Reserven für Zahlungen vorzuhalten. Auch das Zielpublikum der jungen Single und Künstler wird eines Tages vielleicht in die Situation einer Familien Konstellation gelangen.

Es macht für mich nicht wirklich Sinn, dafür nochmals ein weiteres gebührenpflichtiges Konto zu haben und Yapster nur als teuren Twint Ersatz und Digitales Portemonnaie zu verwenden.

Statement und Zusammenstellung des Team gefallen mir, obwohl ich Angesicht der Demografischen Situation mehr ü50 erwarte. Gut finde ich das sowohl Samsung, Appel Pay und Google in einer App bedient werden. Wünschenswert wäre noch Twint und für jene die im Asiatischen und Afrikanischen Raum unterwegs sind noch WEchat Pay.

Die Einbindung von E-Bill ist gut jedoch bietet Six nur die Vorhaltung der Dokumente während 6 Monate an. Hier ist nachbessern angesagt. 18 Monate und ein Jahres Zip sollten es schon sein.

Banking und Zahlungsverkehr ist schon lange kein Wachstumsmarkt mehr. Die ganze Bankindustrie muss sich neu erfinden, auch bezüglich Kundenservice und echten Dienstleistungen / Mehrwerte sowie bei den Kosten und vor allem der Brötchen der Bosse entsprechende Abstriche machen. Die vielen Merger der letzten Jahren werden weiter gehen. Auch der Bereich 3a steht unter Druck einerseits bezüglich der TER und anderseits bezüglich Angebot und Vielseitigkeit. Yapster bietet hier nur Vontobel Produkte. Als Kunde hätte ich aber gerne ein Anbieter der mir alle Produkte offen lässt.

Plattformen und Apps können sicher einen Mehrwert und Vereinfachung für beide Seiten darstellen.

Es ist sexy, wenn ich via Tablett und Smartphone alle meine Finanzen jederzeit in Echtzeit überwachen und Im Griff haben kann. Insbesondere bei Börsengeschäfte oder bei der Entwicklung meiner Vorsorgeanlage. Nur ersteres sehe ich bei Yapster nicht.

Der Mehrwert einer App Lösung ist, dass ich Beträge von Handy zu Handy innert Sekunden überweisen kann und jederzeit den Kontostand sehe. Lästigen Wechselkurs Differenzen und Zuschläge bei Zahlung mit Debitkarten entfallen durch den Druck der Fintech. Hier ist aber immer noch viel Luft vorhanden.

Dies alles kann ich in anderen Länder seit Jahren schon, meist kostenlos, jedoch manchmal mit monopolistische versteckten Transaktionsspesen welche der Empfänger /Händler bezahlt.

(z.B. 2-4% bei Visa und MasterCard Kreditkarten). Transparenz ist hier das A und O. .

Ich denke, dass dies alles schnell zum Volumengeschäft wird, deren Verarbeitung letztendlich mit Schweizer Löhnen und auch mit Technik kaum finanziert und kompensiert werden kann. Ich schätze Selbstvertrauen sehr nur selbst wenn alle Schweizer Yapster Kunden würden bezweifle ich letztendlich die Wirtschaftlichkeit von Schweizer Einzellösungen. Mittelfristig ist eine Lösung die skalierbar ist und welche die Braut attraktive macht notwendig. Das wird sich dann im Wettbewerb zeigen und sicher spannend bleiben und primär für den Partner Abacus und Swisscom von Interesse sein. .

Als Kunden erwarte ich entsprechende Kundenorientierung und Einsparungen statt zusätzliche Gebühren. und Abos. Wenn ich für normalen Service wie die Zustellung eines papierenen Jahresabschluss bezahlen muss betrachte ich das als eine Verschlechterung des Service .Wenn ich hingegen dafür belohnt werde, wenn ich auf die Zustellung verzichte und sie mir selber elektronisch herunterlade und bei Bedarf ausdrucke ist dies eine andere Geschichte.

Natürlich ist mir bewusst, dass es trotzdem eine Verlagerung der zu erbringende Dienstleistungen zu meinen Lasten darstellt und mich ggf Lebenszeit kostet.

Daher ist es wohl intelligenter und einen wirklichen Mehrwert, wenn dz.B. der Dienstleistungsanbieter anbietet die Geschäftsfälle der letzten 10 Jahren jederzeit zum Download vorzuhalten und dies auch bei Konkurs sichergestellt ist.

Hatte ich bisher aus Gründe der Diversifikation, Einlageschutz und Sicherheit bei verschiedenen Banken Konten auf denen liquide Mittel daher dümpelten bin ich heute gezwungen wegen Spesen, Gebühren und Negativzinsen Massnahmen zu ergreifen und Beziehungen abzubrechen. Letztendlich muss ich konsolidieren um meine eigene Kosten zu senken, denn tendenziell kostet fast alles immer mehr und bald jeder will mir ABOs und wiederkehrende Kosten aufzwingen.

Daher prüfe ich Alternativen die den oben genannten Zielsetzungen am nächsten kommen ggfs. auch im Ausland… Dies bedeutete für einzelne einen Kundenverlust und andere innovative Lösungsanbieter neue Kunden. Abo Modellen stehe ich skeptisch gegenüber, bedeuten diese doch immer irgendwie Inklusion/ Exklusion.

9 Natürlich ist es sexy alles bei einer Bank zu haben, nur gerade bei den 3a Lösungen nicht wirklich klug., was aber die Hauptzielsetzung sein dürfte .Mehr als 2 Konten kann man nicht bei einer Vorsorge Einrichtung haben und mehr als 30’000 sollte man aus steuerlichen Überlegungen und dem Einlageschutz nie auf einzelne Konto haben. Lieber10 einzelne Säule 3a die dann gestaffelt aufgelöst werden können. Bei Freizügigkeitskonten und 3a ist die Anlage in Wertschriften auch hinsichtlich des Einlageschutzes zu überlegen .Wertschriften gelten als Sondervermögen welches bei Konkurs nicht in die Konkursmasse fällt. Kontoguthaben hingegen schon. All diese Infos erwarte ich vom Dienstleitungsanbieter transparent und ist für mich auch ein Qualitätskriterium .

10 Der Fintech Zug ist für viele abgefahren. Wer zu spät kommt den bestraft letztendlich die Geschichte.

Sie müssen dann enorm Geld investieren um mitzuhalten und wenn die Geldgeber das nicht wollen ,na ja wir werden sehen was daraus wird.

Es erinnert mich alles ein bisschen an die Zeiten wo ich als einer der ersten Technikbegeisterten E-Banking Zahlungen mittels Akustik Koppler übermittelte. Eine Bankbeziehung musste ich damals aufgegeben, weil diese Bank tatsächlich für das bei ihr noch notwendige händische übertragen Gebühren wollte. Sie war schlicht zu spät und wollte dafür noch Geld währendem der grösste Teil der Mitbewerber die Kostenersparnisse in Form von Gebührensenkungen weiter gaben. Sie lernte es halt auf die harte Tour.

11 Das Argument SNB ist sicher gut und prüfenswert aber bei nähere Betrachtung Heimatschutz.

Auch Island hat einen Nationalbank.

12 Wer gratis will ist selbst das Produkt trifft bei übermächtigen Konzerne wie Facebook, Google etc. zu die als Monopolisten den Markt beherrschen und diktieren. Als Anbieter muss ich mich am Markt ausrichten und letztendlich zählt das Kosten /Nutzen und das Vertrauens-Verhältnis. In meiner Sprache ist es TCO Total Cost of ownership eines Produktes oder Leistung, die Transparenz und das Vertrauen. In der Banksprache ist es am ehesten der TER ( Total Expense Rate) einer Anlage und Kundenservice. Wenn ich für den Zahlungsverkehr via App zusätzliche 7 - 9 Franken pro Monat ausgeben muss braucht es einen realen Mehrwert, insbesondere wenn ich diesen anderorts kostenlos oder günstiger bekomme oder im E-bankig kostenlos ist.

13 Wer bestehende Kunden behalten und neue Kunden gewinnen will braucht nicht nur tolles Marketing und Positionierung sondern auch wettbewerbsfähige Produkte und Leistungen um mit dem Mitbewerbern mitzuhalten. Loyality scheint mir die Antwort für Y3a gegenüber VIAC zu sein.

Mitbewerber VIAC bietet Lösungen sowohl für 3a und 2te Säule zu einem TER von 0.35% ohne Abo .