Hoi zäme

Geht an die Swissborg-Spezialisten und natürlich an Yapeal…

Bastle mir grad eine Excel. Überlegung ist: statt monatlich Geld von Yapeal auf ZAK Spartopf zu schieben für jährliche Rechnung wie z.B. Autoversicherung - Betrag auf Swissborg schieben, in USDC umwandeln (aktuell 1% Fee), wenn Rechnung fällig wird zurückwechseln in CHF (nochmal aktuell 1% Fee) und Auszahlung machen (0.1% Fee)

Fee Struktur richtig interpretiert?

Was nicht berücksichtigt ist sind Schwankungen in Forex / USDC Kursen… Jemand eine kreative Idee ob und wie man das abbilden könnte?

Was auch noch zu überlegen ist, ab wann zahle ich kein Geld mehr auf Swissborg ein, sondern lege es direkt zur Seite für die Rechnung, da ich die Gebühren nicht mit dem Zins raushole…

Habe Euch meine Excel mal auf WeTransfer hochgeladen: Excel Tabelle - Link gültig bis 31.3.2021

Die Problematik mit der nicht rentierenden Einzahlung habe ich da noch nicht abgebildet.

Zu Ende gedacht würde ich also bei Yapeal mit einer Swissborg Integration / API das Fälligkeitsdatum der Rechnung definieren, daraus wird der monatliche Betrag festgelegt, kalkuliert ab wann keine Umwandlung der monatlichen Zahlungen mehr erfolgt und zum Stichtag automatisch von Swissborg umgewandelt und auf Yapeal zurückgeschoben…

Du bist nicht allein mit diesen Überlegungen. Ich habe mir meine geplanten Ausgaben/Kosten, die während 12 Monaten mutmasslich anfallen werden, addiert und durch 12 dividiert. Die Hälfte dieses monatlichen Betrags lege ich über Swissborg in USDC an. Ich habe allerdings den Vorteil, bereits Premium zu sein, weshalb ich mir um die 2% Gebühren keine Gedanken machen muss. Was für dich vielleicht noch interessant sein könnte, wäre das in bälde kommende neue Premium Feature (0.75% Gebühren und 1.5x Yield für 2000CHSB).

Beim Withdrawal von Swissborg zurück zu Yapeal zwecks Zahlung der Rechnung musst du beachten, dass 0.1% bzw CHF 4.50 (was höher ist) abgezogen wird. Daher machen Abzüge erst in einer gewissen Höhe Sinn. Vielleicht 2 Mal jährlich? Die grössten Posten dürften Steuern im Sept und Krankenkasse im Januar sein (entschuldige, ich konnte dein Excel noch nicht studieren - geblockt im Büro).

Integration Swissborg in Yapeal fände ich sehr spannend. Evt Könnte Yapeal ja eine Art “Poolkonto” bei Swissborg eröffnen, so dass die Yapster automatisch von einer Art Kooperation-Premium-Mitgliedschaft profitieren könnten

Das wäre super spannend! @Thomas - wie siehst Du das? Können wir ja sonst am Montag bei Pizza besprechen

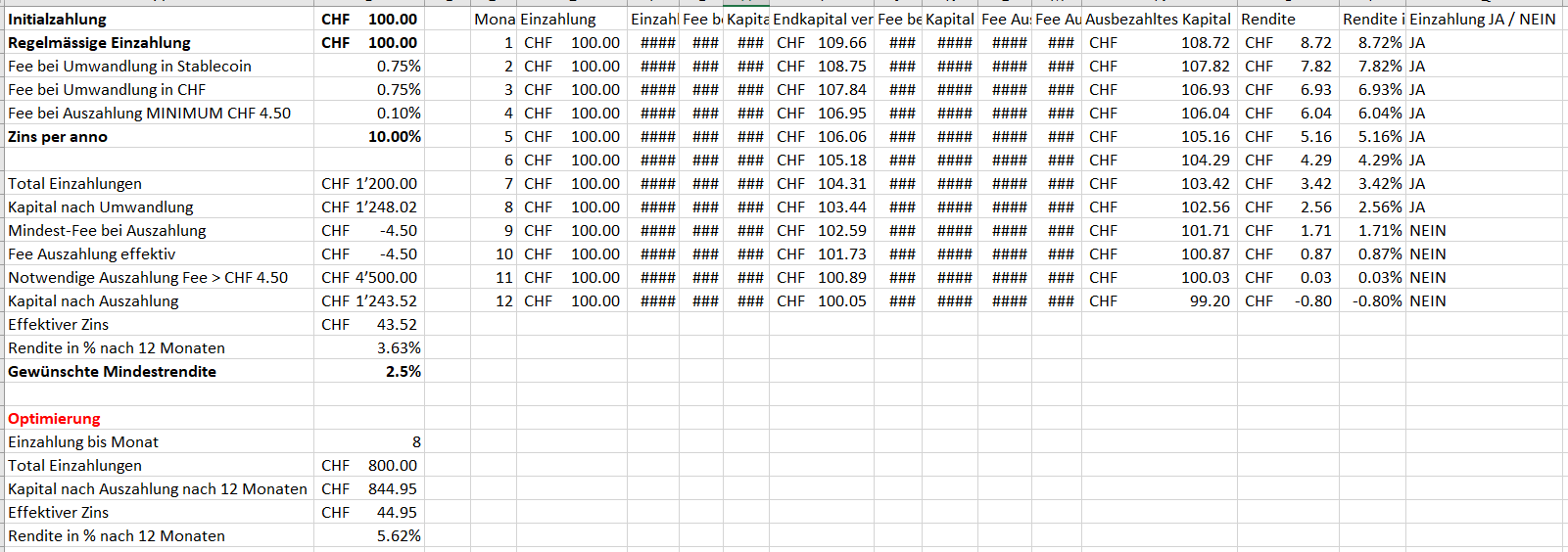

Nach Diskussionen mit @Fabe anbei die aktualisierte Excel (Tabelle 4) Excel Download via WeTransfer (Gültig bis 1.4.2021 20:37

Hab es reduziert auf 12 Monate - Danke @Fabe definitiv übersichtlicher…

Man kann mit Fee Prozentsätzen spielen. Mit Mindestrendite wird gesteuert, wie lange noch monatliche Einzahlungen getätigt werden. In meinem Beispiel mit Mindestrendite von 2.5% werden nur acht Zahlungen ausgeführt. Fee für Auszahlung wird entsprechend so verteilt.

Aufgrund der Gebühren lohnen sich kleinere Einzahlungen, die man innert kurzer Zeit wieder braucht NICHT! (Meine 50.- / Monat für Katzenfutter ca. 1x pro Quartal zahle ich also weiterhin auf ZAK ein).

Es lohnt sich (mit meinem Account, Premium Account ohne Gebühren ist was anderes) nur für grössere Beiträge die man ein Mal im Jahr braucht. Prädestiniert sind Steuern oder Versicherungsprämie, wenn man für das ganze Jahr zahlt…

Am Schluss Rappenspalterei, aber zur Optimierung der Auszahlungsgebühren sollt man CHF 4500.- aufs Mal auszahlen.

Noch nicht berücksichtigt sind Währungsschwankungen…

Hallo zusammen

Interessant die Diskussion! Ich habe dazu eine Frage: Ich horte ein paar Tausend USD auf einem Transferwise Account, weil ich aktuell nicht (mehr) in den Aktienmarkt investieren möchte. So wie das klingt sollte ich das Geld aber besser auf mein Swissborg-Konto einzahlen und USDC kaufen? Ich bin ebenfalls bereits Premium, d.h. es gibt zu den 0% Gebühren auch mehr Yield. Das Geld brauche ich aktuell nicht, d.h. mein Anlagehorizont ist mehrere Jahre. Klingt irgendwie wie ein no-brainer, aber habe mich noch nicht so mit USDC befasst.

Sorry, hat mehr mit Swissborg als Yapeal zu tun, aber dachte packe die Gelegenheit gleich beim Schopf Wenn es eine direkte Anbindung Yapeal - Swissborg gibt, fände ich das natürlich ebenfalls sehr hilfreich!