Seit heute sind ja die Kosten und Gebühren für Yapeal bekannt, die ab nächstem Jahr aktiv werden. Mich würde die allgemeine Meinung dazu interessieren?

Meine Überlegungen dazu sind folgende:

49.-/ Jahr sind nicht viel, aber ich könnte mir vorstellen das es Yapeal schwierig hat wirklich schnell zu wachsen. Von den Features bietet Yapeal wahrscheinlich Anfang 2021 etwa gleichviel wie Neon. Wieso sollte ich da als “normalen” Bankingkunde zu yapeal wechseln? Ich denke da an den 0815 Banking Kunden und nicht uns als “Freaks.” Ich gehe davon aus das viele Bankkunden “altmodisch” und gegenüber neuen und unbekannten Banken vorsichtig sind. Ebenfalls werden auch die traditionellen Banken immer mehr den Markt der “Challenger Banken” für sich entdecken, beginnend mit Credit Suisse mit CSX.

Ich bin kein Marketing Profi, aber ich könnte mir vorstellen das z.b. eine Aktion wie “Lifetime Early-Bird” Preise für z.b. 39.-/ Jahr nochmals mehr zum Yapeal ausprobieren bewegen könnte und gleichzeitig würde man sie an Yapeal binden, da sie ihren Early-Bird Status verlieren, sobald sie Kündigen.

Ich persönlich werde wohl zu beginn das kostenlose Angebot nutzen und jede Woche einen gewissen Betrag für alltägliche Zahlungen überweisen.

Für welchen Preisplan wirst du dich voraussichtlich entscheiden?

Ja wobei du es wirklich nicht mit Neon vergleichen kannst. Aber ist wohl berechtigt.

Aber wir wissen ja nicht was alles noch genau kommt. Bis jetzt habe ich mit Yapeal die flüssigste Erfahrung gemacht. Fraglich auch betr Wechsel zwischen den Optionen. Denke viel wird via Empfehlung und gutem Ökosystem abhängen.

Bin gespannt auf den Financial Amigo - persönlich glaube ich, dass hier der grosse Mehrwert für viele potentielle Kunden (von Lohn zu Lohn lebend, kaum Möglichkeiten zum sparen) liegt.

Wenn einer merkt, dass er zwar für sein Bankkonto X zahlt, dafür aber die Möglichkeit hat über das Jahr Y zu sparen und Y > X ist, hat es viele die (mittelfristig) wechseln…

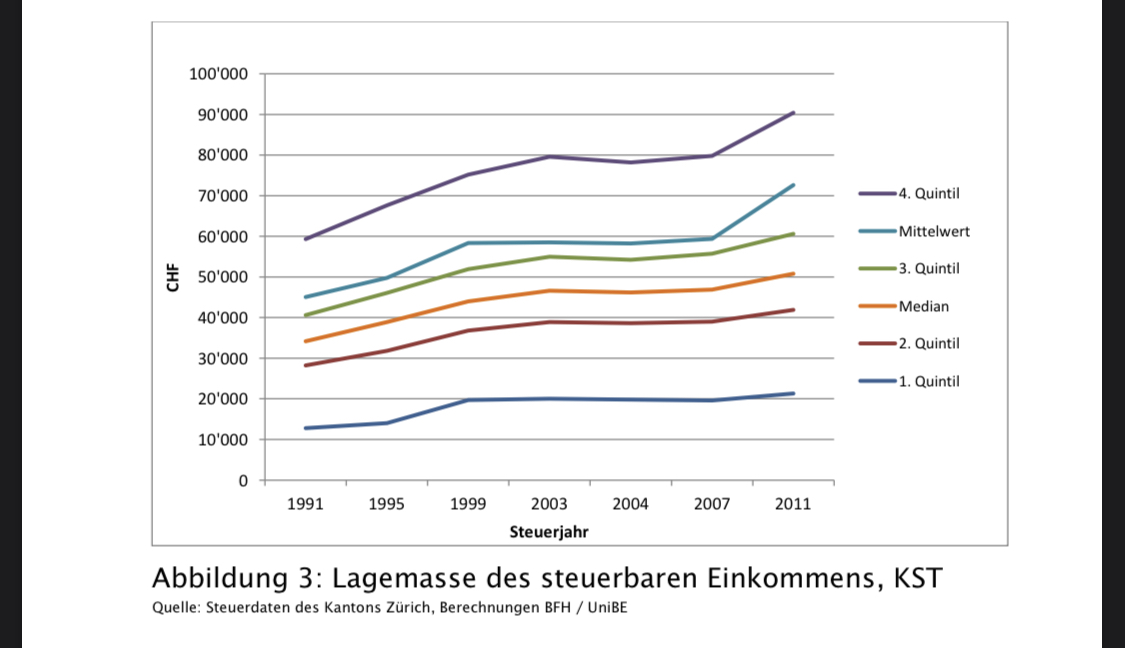

Wenn man sieht wie es um das steuerbare Einkommen aussieht - Median bei 50k / Jahr (2011)

Bin etwas überrascht wie die Pläne gestaltet sind. Gibt ja gar keinen Anreiz sich das + zu holen. Unterschiede sind ja nur Bargeld und Karte (will ich beides ja nicht mehr (Karte liegt eh nur in der Schublade und Bargeld nehme ich nicht mehr in die Hand, im Zweifel lauf ich aus dem Laden raus)

Ich persönlich finde +/- 100.- im Jahr völlig OK. Konstante Weiterentwicklung und Offenheit gegenüber Kundenmeinung (und nicht nur anhören sondern auch viele verwirklichen) können nicht ganz kostenlos sein.

Ich bin sehr auf die kommenden Neuerungen gespannt (Budget, Spartöpfe, usw.).

Was mich aber etwas irritiert: erst ab dem Private gibt es ein „schweizer Konto“…? Ich habe mich wohl falsch (oder zu wenig informiert) und dachte immer, das Konto sei bereits ein CH-Konto?

Hi ho und willkommen im Forum. Deine Frage kann aktuell leider nur ein Yapeal mitarbeiter beantworten. Das dauert oft aber nicht lange und da brauchst du nur ein paar Stunden Geduld oder du fragst direkt über die App den Support.

Was ich mir denke:

Das Loyality Modell wird zwar eine IBAN sein aber diese wird dann nur für Einzahlungen und P2P (Yapeal zu Yapeal) funktionieren. Ausgaben dann ausschliesslich über Karte, mobile Payment und natürlich online.

Rechnungen bezahlen, ebill und das ganze Zeug bedingt den Anschluss an das Zahlnetzwerk und es scheint als kostet das Yapeal einen gewissen Betrag pro LKonto und darum bieten sie es im gratis Konto nicht an.

Persönlich denke ich, dass dieses Loyality Konto keinerlei Vorteile zu Neon bieten wird (Preislich wie Funktional) da Neon dann doch deutlich mehr in ihrem gratis Konto bieten:)

Mir wird schlussendlich egal sein wie viele Leute zu Yapeal wechseln, es sollen nur genug sein damit Yapeal funktioniert;)

Ich hoffe nur dass es genug Leute geben wird die gern was für gute Qualität zahlen:)

Ist dann irgendwann wie die Android / Apple Diskussion

Das eine ist eher langsam, vollgepackt mit Bloatware/Werbung, aber halt günstig

Das Andere kostet mehr, ist aber komplett abgestimmt und etwas qualitativer. (und was interessanter ist, es ist autonom und kann irgendwann rein von den Gebühren existieren:)

Der Vergleich hat was:)

Falls nicht offensichtlich: Neon=Android, Yapeal=Apple.

Ich wurde zur Zeit mit normal private gehen.

Ich verstehe aber voll den Sinn von Private+. Es gibt schon Leute (egal warum) die mit Bargeld bezahlen (Ausland z.b.).

Super das man den wahl hat!

Was ich hier noch warte ist zu sehen wie es mit Ausland gehen wird (und nicht nur SEPA für EU) mit überweisen und kriegen.

Ich finde es zeigt noch nicht was alles da sein wird / soll in 2021 (oder paar neue Funktionalität werden später kommen als ich denke).

Wenn ich schon sehe bei PF 5.-CHF / Monat + 50.-CHF / Jahr Prepay Mastercard, ins gesamt 110.-CHF / Jahr (+ noch gebühren mit die Mastercard… + für sofort Überweisung nicht von mobile PF app, etc… etc…) ist den preis von Yapeal echt gut (und Service zur Zeit das beste ich eh mit eine Bank erlebt habe !)

(Fehlt noch, dass man die monatlichen Transaktionen exportieren kann (bitte nicht ein blödes csv datei, PDF ?) und dann kann ich persönlich voll Account wechseln).

Mach noch so weiter Yapeal, sehe zur Zeit nur Erfolg zu kommen

Ich finde den Preis für Private völlig ok. Werde den jährlichen Tarif buchen. Dies einerseits, weil ich bereits die bestehende Lösung sehr cool finde, aber auch mit dem Hintergedanken, dass noch ein paar geniale Features kommen werden. Und die Community ist natürlich ebenfalls eine Bereicherung.

Private+ macht für mich persönlich keinen Sinn. Die 2-3x pro Jahr bei denen ich Geld abheben muss kann ich auch die CHF 2.- bezahlen. Ist immer noch günstiger.

Im Ausland habe ich mit Revolut & Transferweise (= zusammen CHF 400.- pro Monat) sowie N26 (3x pro Monat gratis im EUR-Raum) ebenfalls eine Lösung. Die werden halt jetzt zu reinen “Cash-Cards” degradiert.

Ich bin auf DKB erst aufmerksam geworden, nachdem ich schon ein N26-Konto hatte. Und jetzt bin ich zu Faul zum wechseln, bzw. der Anreiz ist nicht gross genug. Denn auch DKB ist nicht frei von Einschränkungen:

Was bedeutet „weltweit kostenlos?

Grundsätzlich erhalten alle Neukunden mit Eröffnung des DKB-Cash für 1 Jahr den Status Aktivkunde. Damit profitieren sie mit der DKB-VISA-Card vom weltweit kostenlosen Bezahlen und Abheben an Geldautomaten. Erfolgt ein monatlicher Geldeingang von mindestens 700 Euro, bleibt der Aktivkunden-Status erhalten.

Für Bargeldabhebungen gilt zudem für alle Kunden eine Mindestverfügung von 50 Euro (bzw. Gegenwert in Fremdwährung). Mit der optionalen, kostenpflichtigen Mini-Bargeld-Option können auch Beträge unter 50 Euro (bzw. Gegenwert in Fremdwährung) am Automaten abgeholt werden. https://www.dkb.de/privatkunden/dkb_cash/

Und 3x Cash abheben hat bei unserem DE-Urlaub diesen Sommer problemlos gereicht. Obwohl DE ja ziemliches Cash-Land ist.

DKB könnte für mich interessant werden, sobald sie die Girocard für Apple Pay verfügbar machen. Dann ziehe ich evtl. einen Wechsel in Betracht.

Ich finde die Preise voll Okay.

Private+ ist für mich irrelevant. Karten Brauch ich nicht. Bargeld schon gar nicht.

Also sicher “nur” Private. Bin aber sehr sehr stark gespannt wie das Familien Shizzle implementiert wird.

Weil für alle in der Familie werde ich nicht ein Privat abschliessen wollen…

Weil ich leider feststellen musste, dass diese Insellösung teilweise die einzige bargeldlose Zahlungsoption ist. In kleineren Läden, Restaurants und v.a. Bäckereien musste ich gelegentlich ein „wir nehmen nur deutsche EC-Karte“ zur Kenntnis nehmen. Die eine Burger-Bude meinte im Voraus auf Nachfragen, dass sie Maestro nehmen. Beim Bezahlvorgang verweigerte das Terminal meine Maestro. Doch nur Girocard. Hatte zum Glück noch etwas Bargeld in der Tasche.

Ich hoffe da auf eine Clevere Lösung. Zum Beispiel das Private gilt für 2 Personen, das + dann auch noch für Kinder oder halt in beiden modellen ein gratis Partner dabei inkl. Kinder.

2x 5 Fr für das Partner Konti fänd ich persönlich etwas viel da für die Partnerschaft die ich andenke nur die wirtschaftliche Berechtigung angepasst werden müsste und eine 2. Karte ausgestellt werden muss. das rechtfertigt meiner meinung nach nicht den doppelten Betrag.

Pour le prix à 8,90 fr vous êtes plus cher que zak qui eux demande 8 fr par mois que je trouve déjà trop cher, avec Neon je n’es aucun frais. Et à la Raiffeisen c’est 12 fr par ans la gestion du compte et 40 fr la carte Maestro ou Vpay ce qui fais 52 fr par année comme je ne vais que très rarement a l’étranger même pas une fois par année. Je pense que si je garde ce compte ça sera pour les courses par exemple et les reste je le ferais par Neon et je garderais la version gratuite. Mais votre nouveau site est aussi en allemand avant on avais la rubrique en français

Comme il est écrit (en allemand ^^) le nouveau site est encore en finition et les traduction arriveront sous peu.

En ce qui concerne le prix, la comparaison immédiate peut se comprendre.

Il faudra réévaluer une fois que toutes les future “features” seront en place (sous-compte/compte-enfant/conjoint, “tirelire”, etc… etc…), et je pense que la, le prix sera d’autant plus justifier et intéressant.